@A26-Deny

Oleh : Deny Setyawan

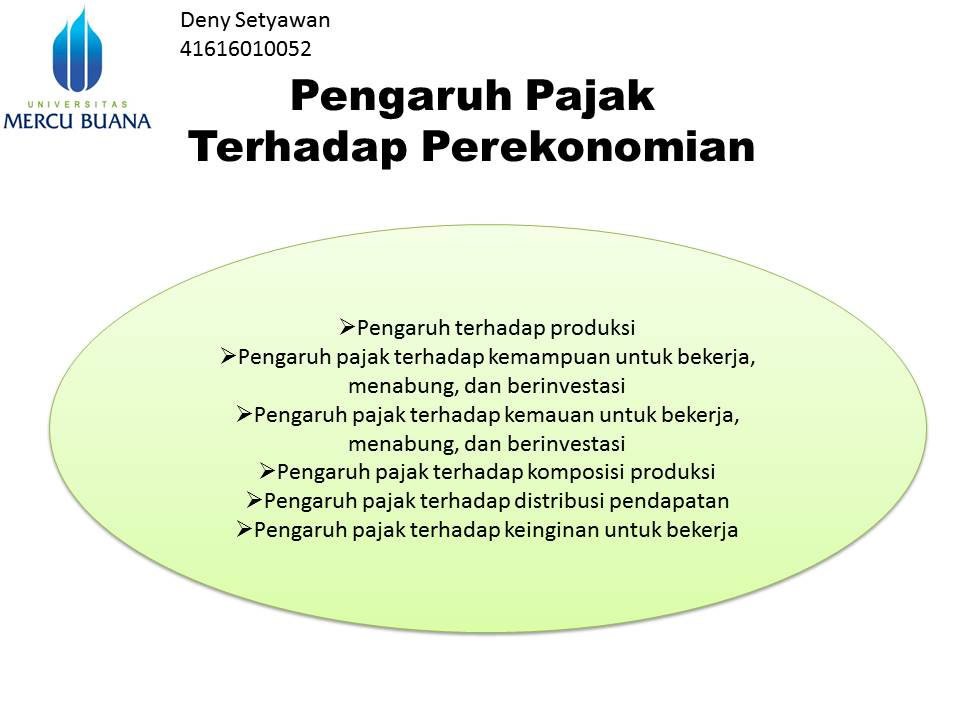

Pengaruh pajak terhadap perekonomian

dapat kita bedakan menjadi pengaruh pajak terhadap produksi dan terhadap

distribusi produksi

·

Pengaruh

terhadap produksi

Perngaruh pajak tehadap produksi

dapat dibagi dalam pengaruhnya terhadap produksi sebagai keseluruhan dan

komposisi produksi. Pengaruhnya terhadap produksi sebagai keseluruhan

berlangsung melalui pengaruh-pengaruhnya terhadap kerja, tebungan dan

investasi. Kemudian lebih laju lagi kita melihat pengaruh-pengaruh pajak

terhadap kerja, tebungan dan investasi melalui kemampuan dan keinginan; yaitu

kemampuan dan keinginan untuk bekerja, menabung, dan mengadakan investasi.

·

Pengaruh

pajak terhadap kemampuan untuk bekerja, menabung, dan berinvestasi

Kemampuan setiap orang untuk bekerja

akan berkurang apabila ia dikenai pajak yang dapat mengurangi efisiensi

kerjanya. Oleh karena itu suatu pajak yang dikenakan kepada golongan yang

mempunyai tingkat penghasilan yang rendah dalam suatu mesyarakat hanya akan menurunkan

tingkat efisiensi baik bagi golongan orang-orang dewasa maupun golongan

anak-anak pada masa yang akan datang.

·

Pengaruh

pajak terhadap kemauan untuk bekerja, menabung, dan berinvestasi

Pada umunya dianggap bahwa pajak

mempunyai pengaruh yang bersifat diinseftif artinya ialah mengurangi keinginan

untuk bekerja, menabung, dan mengadakan investasi dari wajib pajak. Perlu

ditambahkan bahwa hanya pajak yang mempunyai sifat dikenakan secara terus

menerus akan berpengaruh terhadap keinginan untuk bekerja, menabung, dan

mengadakan investasi. Sebagai contoh adalah pajak penghasilan dan pbb

·

Pengaruh

pajak terhadap komposisi produksi

Pajak dapat mengakibatkan adanya

penyimpangan dalam penggunaan faktor produksi, yaitu penggunaan yang seharusnya

dpat menghasilakan produksi maksimum menuju kearah penggunaan yang menghasilkan

produksi lebih sedikit. Oleh karenanya pajak yang dikenakan jangan sampai

mengakibatkan adanya penyimpangan penggunaan faktor-faktor produksi atau kalau

memang tidak dapat dihindarkan, pajak yang dikenakan dlam perekonomian jangan

sampai menimbulkan terlalu benyak penyimpangan-penyimpangan.

·

Pengaruh

pajak terhadap distribusi pendapatan

Baik atau tidaknya suatu kebijakan

haruslah dipertimbangkan dari berbagai segi. Hendaknya kita ketahui pula bahwa

tujuan pembangunan suatu negara pada umumnya adalah berupa peningkatan

pendapatan nasional per kapita, penciptaan lapangan kerja, distribusi

pendapatan yang lebih merata dan keseimbangan dalam neraca pembayaran internasional.

Keempat tujuan umum pembangunan ini tidak selalu sejalan dan selaras dalam

pencapaiannya, melainakan seringkali untuk mencapai tujuan yang satu terpaksa

harus mengurangi keberhasilan dari tujuan yang lain. Sebagai contoh untuk

mencapai laju pertumbuhan ekonomi yang tinggi seringkali terjadi adanya

distribusi pendapatan yang kurang/tidak merata.

·

Pengaruh

pajak terhadap keinginan untuk bekerja

Pajak progresif adalah pajak yang dikenakan dengan persentase

yang semakin tinggi dengan semakin tingginya taxable capacity. Jadi rata-rata

tingkat pajak akan meningkatkan untuk setiap dasar pajak. Jika pajak progresif

dikenakan pada pendapatan kerja maka tenaga kerja tersebut akan berkurang

keniginannya untuk bekerja.

Utang Negara

Hasil dari utang negara memainkan

peran yang sangat penting baik sebagai sumber dana pada saat terjadinya

pinjaman maupun pada saat kita harus melunasi utang tersebut. Hal yang demikian itu dialami terutama oleh

negara-negara yang sedang dalam masa perkembangan.

PAJAK PERSEORANGAN

Yang dimaksud pajak perseorangan disini adalah pajak yang dikenakan pada

seseorang tanpa mengingat jumlah pendapatannya, tabungan atau pengeluarannya.

Pajak ini dapat dikenakan dalam jumlah yang sama pada semua orang atau dapat

dikenakan pada segolongan orang tertentu berdasarkan kriteria tertentu,

misalnya status perkawinan, jumlah umur dan sebagainya. Jadi pajak perseorangan

dikenakan pada suatu kelompok tertentu tanpa mengingat aktivitasnya. Golongan

yang dikenakan pajak tidak dapat menghindarkan diri dari pembayaran pajak

perseorangan dengan mengubah pola aktivitasnya. Dalam hal ini, pajak

perseorangan dikatakan merupakan pajak yang netral. Suatu pajak yang netral

merupakan jenis pajak yang paling baik karena tidak mengganggu preferensi seseorang.

Walaupun demikian, pajak ini berpengaruh terhadap pendapatan (yang menjadi

berkurang setelah pembayaran pajak), tabungan, atau kedua-duanya.

1)

Pengaruh

Pajak Perseorangan Terhadap Konsumsi Suatu Barang

Kita misalkan pajak perseorangan merupakan pajak yang

harus di bayar oleh setiap orang dalam jumlah yang sama, kemudian kita analisis

mengenai pengaruh pajak perseorangan tersebut terhadap pola pengeluaran

seseorang. Kita misalkan lebih lanjut bahwa seseorang dapat membelanjakan

seluruh pendapatannya untuk membeli dua jenis barang, yaitu barang publik (Z)

dan barang swasta (S). Apabila seseorang (H) menggunakan seluruh pendapatannya

untuk membeli barang (Z) maka ia akan memperolehnya sebanyak beberapa AO unit.

Sebaliknya apabila H menggunakannya seluruh pendapatannya untuk membeli barang

S, maka ia akan memperoleh barang S sebanyak OB.

2)

Pengaruh

Pajak Perseorangan Terhadap Pengeluaran Konsumsi Dan Tabungan

Dalam bagian ini kita akan membahas mengenai pengaruh

pajak perseorangan terhadap kepuasan seseorang untuk melakukan konsumsi dan

menabung. Dalam analisis ini kita asumsikan bahwa seseorang menabung dengan

tujuan untuk melakukan konsumsi pada suatu waktu yang akan datang. Peghasilan

seseorang dapat digunakan untuk dua tujuan, yaitu untuk konsumsi dan untuk

tabungan (Y = C + S), jadi pertimbangan seseorang untuk melakukan pengeluaran

untuk konsumsi atau menabung.

Kegiatan menabung tidak lain adalah pertimbangan

apakah pendapatan sekarang akan dikonsumsikan sekarang ataukah akan dikonsumsi

pada suatu waktu yang akan datang, jadi dalam hal ini maka analisis yang harus

digunakan adalah analisis antar-waktu atau inter-temporal analysis. Untuk

mempermudah analisis kita membedakan waktu menjadi dua periode, yaitu periode 1

(waktu sekarang) dan periode 2 (waktu yang akan datang).

3)

Pengaruh

Pajak Perseorangan Terhadap Pemilihan Bentuk Tabungan

Pada pembahasan diatas, kita tidak dapat membedakan

antara jenis tabungan, kita anggap bahwa tabungan yang dilakukan seseorang oleh

seseorang mempunyai tingkat resiko yang sama. Pada kenyataannya seseorang dapat

memilih berbagai jenis tabungan yang akan dilakukannya.

Seseorang dapat menyimpan uangnya dalam bentuk uang

tunai dimana simpanan dalam bentuk ini mempunyai tingkat resiko yang sangat

rendah, bahkan dikatakan simpanan dalam bentuk tunai tidak mempunyai resiko ama

sekali. Yang dimaksud resiko dalam hal ini adalah resiko penurunan nilai

tabungan. Sebaliknya, ada bentuk tabungan yang mempunyai tingkat resiko yang sangat

tinggi, misalnya tabungan dalam bentuk saham.

Tabungan dalam bentuk saham mempunyai unsur

pertaruhan, karena nilai saham mengikuti mekanisme pasar, suatu saat nilainya

dapat naik tanggi sekali yaitu apabila permintaan suatu jenis saham meningkat relatif

dibandingkan penawarannya, akan tetapi suatu saat nilainya mungkin menjadi

rendah sekali apabila penawarannya jauh lebih besar dibanding permintaan akan

saham tersebut.

Untuk mempermudah analisis kita misalkan bahwa orang

tidak meyukai resiko. Oleh karena itu, orang hanya bersedia untuk hanya

memegang sebagian besar tabungannya dalam bentuk tabungan yang mengandung

resiko hanya apabila hasil yang diharapkan akan diterimanya besar. Semakin

besar hasil yang diharapkan akan diterima semakin besar pula seseorang bersedia

menanggung resiko.

4)

Pengaruh

Pajak Perseorangan Terhadap Penawaran Tenaga Kerja

Pajak perseorangan adalah pajak yang dikenakan pada

seseorang tanpa megingat jumlah pendapatannya, tabungan atau pengeluarannya.

Pajak ini dapat dikenakan dalam jumlah yang sama pada semua orang atau dapat

dikenakan pada segolongan orang tertentu berdasarkan kriteria tertentu.

Pajak perseorangan yang berupa pungutan yang jumlahnya

telah ditentukan menyebabkan pendapatan yang diterima harus digunakan sebagian

untuk membayar pajak dalam jumlah yang sama dan besarnya tidak tergantung

lamanya ia bekerja. Bahkan orang tersebut harus tetap membayar pajak

perseorangan walaupun ia tidak bekerja sama sekali. Orang yang harus membayar

pajak perseorangan menyebabkan ia bekerja lebih lama dari sebelum ada pajak.

Hal tersebut tidak selalu demikian, sebab pajak juga

menyebabkan bekerja lebih sedikit atau tidak mengubah jam kerjanya sama sekali.

Dalam hal ekonomi, teori tidak dapat menentukan secara apriori pengaruh pajak

terhadap lamanya seseorang bekerja.

5)

Pengaruh

Pajak Penghasilan Terhadap Penawaran Tenaga Kerja

Pajak penghasilan termasuk salah satu jenis pajak yang

menimbulkan distorsi, walaupun secara umum, pajak penghasilan yang diterapkan

secara menyuluruh menimbulkan ditorsi yang paling kecil. Walaupun demikian,

ditinjau dari segi keadilan maka pajak penghasilan merupakan pajak yang baik

karena pajak ini struktur pajaknya dapat dibuat menjadi progresif. Pajak

penghasilan dikatakan mempunyai tarif progresif apabila persentase pajak

terhadap pendapatan semakin besar dengan semakin tingginya tingkat pendapatan.

Jadi suatu pajak dikatakan progresif bukanlah karena

orang yang pendapatannya besar yang membayar pajak, akan tetapi karena orang yang

pendapatannya besar membayar pajak yang proposisinya (atau persentasenya)

terhadap pendapatanya lebih besar dari orang lain yang mempunyai pendapatan

yang lebih kecil dari dia.

Pajak penghasilan selain mempunyai efek pendapatan

(income effect), juga mempunyai efek substitusi (substitution effect). Adanya

pajak penghasilan menyebabkan pendapatan yang diterima oleh seseorang harus

dikurangi untuk membayar pajak. Karena sesorang yang bekerja lebih

memperhatikan pendapatan netto daripada pendapatan bruto, maka efek substitusi

menunjukkan sikap seseorang yang mengurangi jam kerjanya.

Sumber;

http://analisishands.blogspot.co.id/2012/04/pengaruh-pajak-terhadap-perekonomian.html

http://pos-ekonomi.blogspot.co.id/2014/11/pengaruh-pajak-terhadap-perekonomian.html

Tidak ada komentar:

Posting Komentar

Catatan: Hanya anggota dari blog ini yang dapat mengirim komentar.